Электронная библиотека

Развилки новейшей истории России

Егор Гайдар, Анатолий Чубайс

Оглавление :: Скачать книгу2000—2008 годы

С ледующая развилка, которая широко обсуждалась в прес-се, на наш взгляд, не была реальной. Она сводилась к во-просу, сочтет ли Б. Ельцин возможным и необходимым остаться президентом на третий срок. Мы были убеждены, что это невозможно. Это противоречило положениям Кон-ституции, которую он одобрил, противоречило представле-ниям первого президента России о правах и свободах россий-ских граждан.

После отставки правительства Примакова у Ельцина была свобода маневра в выборе кандидата в президенты. Почему он остановил свой выбор на В. Путине — вопрос, на который мог ответить лишь сам первый президент России. Однако то, что экономический рост в России, начавшийся в 1997 году, возобновился в середине 1999 года, когда премьерами были последовательно Е. Примаков и С. Степашин, — статистиче-ски доказанный факт.

Развилка, которая встала перед новым президентом, была предельно проста: реализовывать экономические реформы, выработанные для второго срока президента Ельцина и не воплощенные в жизнь из-за недостаточной поддержки Гос-думой или отказаться от них?

Напомним фон, на котором приходилось делать выбор ру-ководству страны: экономический рост в 1999 году лишь на-чал восстанавливаться после кризиса 1998 года (рис. 28). Это сегодня кажется, что устойчивость экономического роста, на-

Источник: ЦБ РФ.

чавшегося в 1999 году, будет долгосрочной. В то время в этом мало кто был уверен50.

После дефолта 1998 года доступ к валютным креди-там был ограниченным. Обязательства по обслуживанию внешнего долга, которые придется выполнить в ближайшие годы, были велики. В этих условиях отказ от реформ, позво-лявших заложить основу финансовой стабильности и устой-чивого экономического роста, был опасен для стабильности

50 Наиболее вероятным правительство и Центральный банк считают песси-мистический вариант роста ВВП, денежной массы и доходов населения. (См.: Черкасов Д., Никольский А. Чисто арифметическое убийство // Известия. 6 октября 1999 года.); «Расчеты независимых экспертов и специалистов Ми-нэкономики показывают, что при таких условиях по итогам 1999 года можно ждать роста на 7—8%, а в следующем — не более чем на 1,5%. Причем весь-ма вероятен переход на отрицательную динамику уже с середины будущего

года». (См.: Кириченко Н. Бюджет переходного периода // Известия. 13 ок-тября 1999 года.)

политической элиты, которая в конце 1999 — начале 2000 го-да пришла к власти в России. Она выбрала иной вариант: опираясь на парламентское большинство, реализовать эко-номические реформы. Преимуществом было то, что контуры этих реформ уже были проработаны для второго срока прези-дентства Б. Ельцина.

Это налоговая реформа, включающая введение плоского подоходного налога, снижение налога на прибыль при огра-ничении набора льгот; реформа налогообложения доходов, связанных с природной рентой, упорядочение взимания экс-портных пошлин на природные ресурсы; реформа фискаль-ного федерализма. Все доходы от налога на добавленную стоимость стали направляться в федеральный бюджет, а до-ходы от налога на доходы физических лиц — в региональ-ные бюджеты. Элементами реформ стало оформление прав частного оборота на землю, создание Стабилизационного

* «–» — дефицит, «+» — профицит бюджета. Источник:Росказна.

Источник: ЦБ РФ.

фонда, позволяющего сгладить влияние колебаний цен на сырьевые товары на платежный баланс и бюджетную систе-му страны.

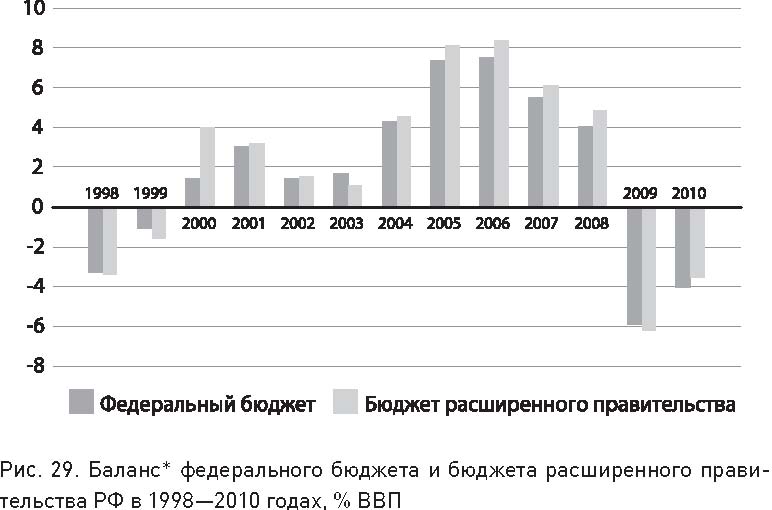

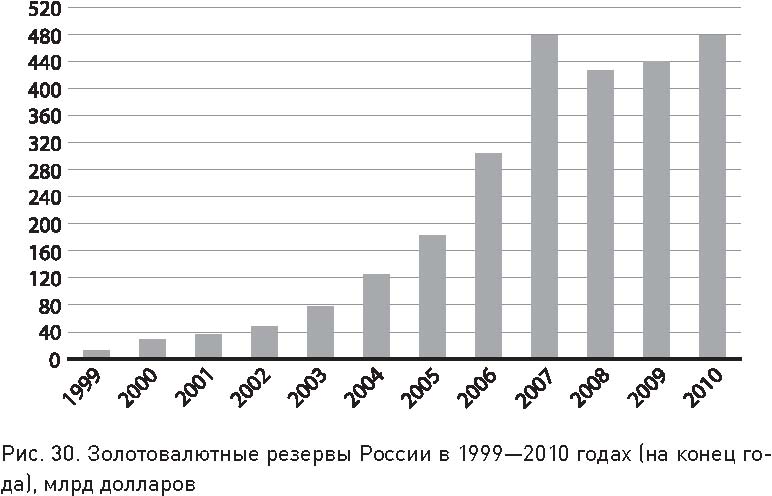

Все это вместе с преобразованиями 1990-х годов заложи-ло основу динамичного роста российской экономики в 2000— 2008 годах, финансовой стабильности страны (рис. 29 и рис. 30).

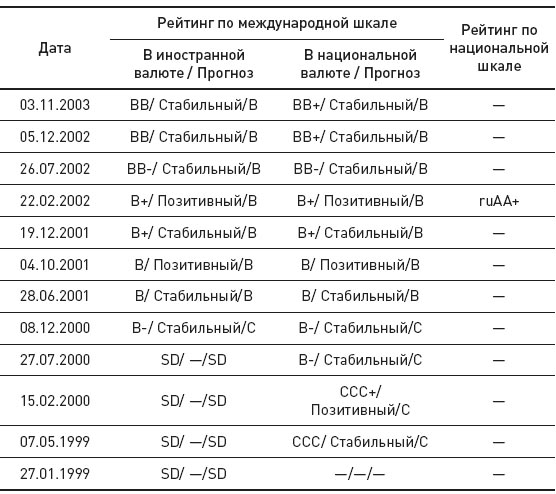

К 2003 году стало ясно, что кризисные процессы, связан-ные с крахом советской экономики, позади, экономика дина-мично растет, ее финансовое положение устойчиво (табл. 12).

На этом фоне свобода маневра российских властей в эко-номической, внутренней и внешней политике расширилась. Тема проблемы 2003 года, о которой столько говорили в на-чале 2000 года, ушла в прошлое51.

51 «„Проблема 2003“ года состоит из трех основных факторов — внешний долг, износ основных производственных фондов и демографический спад. Именно в 2003 году Россия должна будет выплатить долги на общую сумму 17 млрд долларов. Также к 2003 году ожидается значительный износ основных про-изводственных фондов. В первую очередь, речь идет об инфраструктуре.

Таблица 12

кредитный рейтинг России по материалам Standard&Poor’s в 1999—2003 годах

Источник:Standard&Poor’s.

И третья основная угроза — демографический спад, связанный с резким ста-рением населения страны». (См.: Россия уже борется с «проблемой 2003 года». Lenta.ru: В России. — http://lenta.ru/russia/2000/09/12/bug2003/) «Суть про-блемы такова: уровень изношенности основных средств к 2003 году достигнет критической отметки, за которой страну ждет обвальная волна техногенных катастроф, сбоев энерго- и теплосетей, разрушения зданий и сооружений, ава-рий на транспорте… Надо отметить, что в 2003 году обещают разразиться сразу три грозы: к рассмотренному в этой статье амортизационному кризису добав-ляется прогнозируемое специалистами обострение демографической ситуа-ции в России плюс приходящееся тоже на этот год наступление срока плате-жей по внешним государственным долгам». (См.: Жилкина М. Прогнили... // Русский полис. 2002. № 8. С. 46—47.)

На первый план вышли два вопроса. Как выстраивать от-ношения с крупным бизнесом, с теми, кого в конце 1990-х го-дов называли олигархами? И что делать с политической си-стемой?

В начале 2003 года олигархи были еще очень влиятель-ны. Они контролировали думское большинство, без их под-держки было трудно провести законы, которые власть счита-ла необходимыми, в том числе важные для бюджетного про-цесса. Российские олигархи приглашали экспертов, имевших опыт лоббирования в Конгрессе США. Они знали, как вклю-чить выгодные для крупного бизнеса поправки именно в те законопроекты, на которые президент не может наложить вето. Для Вашингтона это — столетняя практика. Но Моск-ва — не Вашингтон. Здесь нет устоявшейся демократии нало-гоплательщиков. Отсюда — конфликт между руководством ЮКОСа и властью. За ЮКОСом — поддержка нефтяного лобби, серьезное влияние в Госдуме, за президентом — испол-нительная власть, возможность использовать государствен-ное насилие, чтобы решить проблему.

Суть проблемы была проста: попытаться договориться, найти компромисс или пойти на конфронтацию.

Обе стороны выбрали конфронтацию52. Проблема была не в деньгах. И для власти, и для ЮКОСа деньги были второ-степенным вопросом. Суть была в ином: кто главный в стра-не. По сути, это было повторением конфликта, который стра-на уже однажды прошла в 1997 году. Как было сказано выше, власть не должна отдавать свои законные полномочия бизне-су. Однако означает ли это, что в сложившемся противосто-янии власть должна использовать методы селективного пра-

52 Платон Лебедев был арестован 2 июля 2003 года. (См.: Бутрин Д., Са-пожников П., Герасимов А., Скоробогатько Д. Пришли за ЮКОСом // Ком-мерсант. 3 июля 2003 года. № 114.) Михаил Ходорковский был арестован 25 октября 2003 года. (См.: Лепина М., Тополь С., Романов В., Воронов К. Сидеть // Коммерсант. 27 октября 2003 года. № 196.)

Источники:Госкомстат СССР, Росстат.

восудия и сомнительного судопроизводства? Выбор властью именно такого способа борьбы вызвал резкий протест биз-нес-сообщества, политических партий, общественности53.

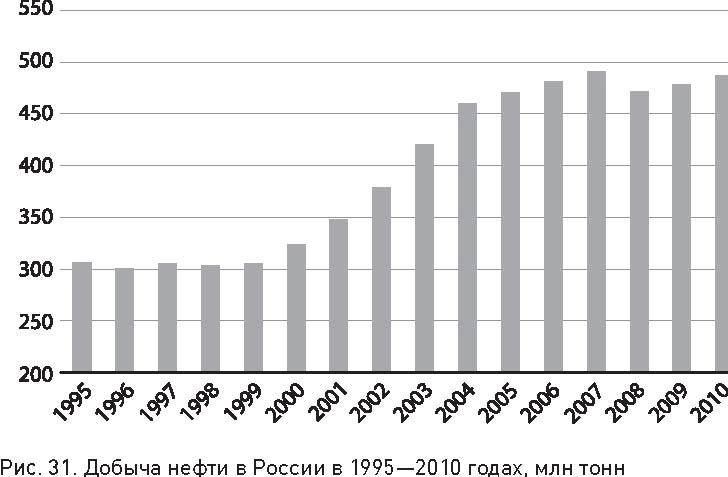

Вслед за этим после активных действий правоохранитель-ной системы, включая аресты, из страны выехали Березов-ский, Гусинский и другие крупные предприниматели. Одна-ко до настоящего времени именно арест Ходорковского и по-следовавший за ним первый и второй судебные процессы вызывают активное неприятие российской и зарубежной об-щественности и ряда государств мира. Драматическими ока-зались не только долгосрочные политические, но и экономи-ческие последствия этих действий: в 2006—2007 годах про-изошла фактическая ренационализация значительной части нефтяной отрасли, после чего в стране добыча нефти, кото-рая динамично росла после приватизации, стала снижаться (рис. 31).

53 http://www.newsru.com/Russia/25oct2003/rspp2.html

***

Для мировой экономики последних двух веков характерно сочетание беспрецедентного ускорения экономического рос-та и экономических циклов. В диапазоне примерно 5—10 лет экономический рост снижается, а иногда сменяется спадом в крупнейших экономиках мира. Этому предмету посвяще-но много литературы, но прогнозировать экономические кри-зисы эксперты пока не научились. Когда появилась сопоста-вимая макростатистика за сколько-нибудь продолжительный период, выяснилось, что периоды между более глубокими падениями производства существенно различаются и лишь в редких случаях равны 9—11 годам54.

Для стран, платежный баланс, финансы которых зависят от колеблющихся в широком диапазоне цен на сырьевые товары, это создает риски. В случае замедления глобального экономи-ческого роста высока вероятность ухудшения состояния пла-тежного баланса, возникновения бюджетного дефицита. Еще одна угроза — изменение направления потоков капитала. Кра-ткосрочные инвестиции приходят на рынки стран, производя-щих сырье, цены на которое по историческим меркам высоки. Но происходит быстрый отток инвестиций, когда экономиче-ский рост замедляется и цены на сырьевые ресурсы падают. Отсюда стремление руководства стран, экономика которых за-висит от конъюнктуры сырьевых рынков, застраховаться от рисков, связанных с колебаниями темпов глобального эконо-мического роста, конъюнктуры рынков сырьевых товаров55.

54 Энтов Р. М. Некоторые проблемы исследования деловых циклов / Финан-совый кризис в России и в мире / Под ред. Е. Т. Гайдара. М.: Проспект, 2009. С. 6—39. 55 Норвежский государственный пенсионный (старое название — нефтяной) фонд был создан в 1990 году. 1 января 2006 года он был преобразован в Нор-вежский государственный пенсионный фонд — Глобальный (The Government Pension Fund — Global (formerly The Government Petroleum Fund) и Нор-вежский государственный пенсионный фонд — Норвегия (The Government Pension Fund — Norway (formerly The National Insurance Scheme Fund). На

Падение мировых цен на нефть в 1985—1986 годах не было причиной краха советской экономики. Причины были более глубокими, связанными с выбранной на рубеже 1920—1930-х годов стратегией социалистической индустриализации. Но падение цен стало поводом, определившим острую фазу кри-зиса. Советский Союз никогда не формировал крупных ва-лютных резервов. Об их создании в России в 1990-х годах го-ворить было трудно. Страна оправлялась от тяжелого кри-зиса, связанного с крахом советской экономики, вынуждена была обслуживать оставшийся в наследство от Советского Союза внешний долг. В 1997 году золотовалютные резервы постепенно возрастали, но после начала кризиса в Юго-Вос-точной Азии вновь стали сокращаться (рис. 32).

Начало стабильного экономического роста в 1999 году, проведенная налоговая реформа, финансовая устойчивость поставили перед российской властью вопрос: создавать ин-струменты, позволяющие решать финансовые проблемы страны при неблагоприятной конъюнктуре на важнейшие экспортные сырьевые товары, или расходовать все бюд-жетные средства на текущие нужды?

Дискуссия по этому вопросу была острой56. Стабилиза-ционный фонд РФ был создан на основании Закона «О вне-

30 июня 2009 года его размер составил 395 млрд долларов (около 2,4 трлн нор-вежских крон), или порядка 90% ВВП (оценка); в 2008 году — более 370 млрд долларов (примерно 2,1 трлн норвежских крон), или примерно 82% ВВП. (См.: Министерство финансов Норвегии. — http://www.regjeringen.no/en/ dep/fin/Selected-topics/The-Government-Pension-Fund.html?id=1441; Википе-дия. — http://www.regjeringen.no/en/dep/fin/Selected-topics/The-Government-Pension-Fund.html?id=1441; Стат. служба Норвегии. — http://www.ssb.no) 56 См. например: Посткоммунистическая Россия в контексте мирового со-циально-экономического развития. Научные труды № 26. М.: ИЭПП, 2001; Дробышевский С., Золотарева А., Кадочников П., Синельников С. Перспек-тивы создания стабилизационного фонда в РФ. Научные труды № 27Р. М.: ИЭПП, 2001; Короп Е. Стабилизационный фонд. Каким он должен быть? Стабилизационный фонд будет либо политическим, либо его не будет во-обще. — http://www.finiz.ru. 04.02.03

Источник: ЦБ РФ.

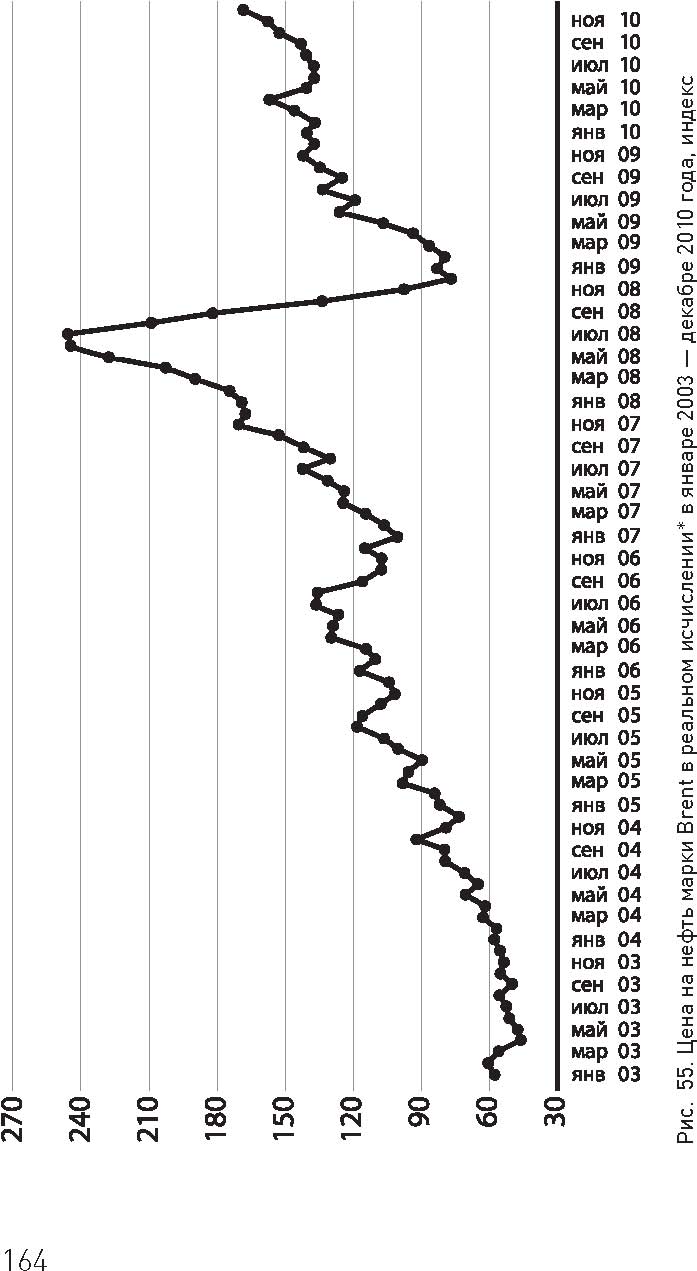

сении дополнений в Бюджетный кодекс РФ в части созда-ния Стабилизационного фонда РФ» от 23 декабря 2003 года № 184-ФЗ, который вступил в силу 1 января 2004 года. Это произошло перед тем, как цены на важнейшие товары рос-сийского экспорта вышли на аномально высокий по истори-ческим меркам уровень (рис. 33).

Аргументы в пользу создания Стабилизационного фонда, затем трансформированного в Резервный фонд и Фонд наци-онального благосостояния (рис. 34), заключались в том, что страна не может зависеть от труднопрогнозируемых факто-ров, которые она не контролирует. Государство должно иметь финансовые резервы для управления экономической ситуа-цией в условиях кризиса сырьевых рынков.

Вплоть до 2007 года руководство страны поддерживало консервативную политику, за которую выступали денежные и финансовые власти. Она заключалась в том, что темпы рос-та расходов госбюджета не должны превышать рост валового внутреннего продукта (рис. 35). Но проводить такую политику

Источники: IMF International financial Statistics; WTRG Economics. — http://wtrg.com

Источники:Минфин, ЦБ РФ.

Рис. 35. Темпы роста расходов расширенного правительства РФ и ввП в 2006—2007 годах в реальном исчислении, % к предыдущему году

Источники:Росстат, Росказна.

Источник:ЦБ РФ.

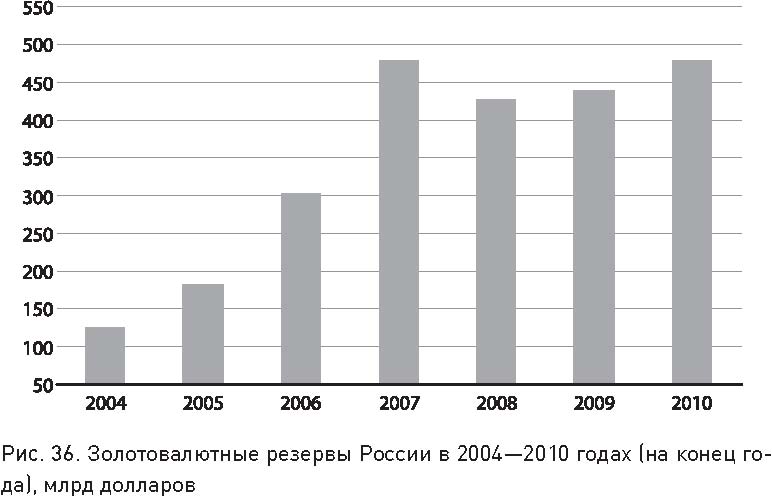

в условиях аномально высоких цен на экспортные товары непросто. Слишком много было охотников получить доступ к средствам Стабилизационного фонда. Когда финансовая стабилизация, профицит бюджета, динамичный экономиче-ский рост, быстрый рост золотовалютных резервов (рис. 36) в условиях аномально высоких цен на нефть стали реально-стью, в 2006—2007 годах оформилась новая развилка.

Вот ее суть: следует ли продолжать политику накопле-ния доходов от экспорта сырья, вкладывать их в ликвидные международные активы, ограничивать рост бюджетных расходов, или нужно отказаться от этой политики и начать наращивать вложения в национальную экономику темпами, превышающими рост ВВП?

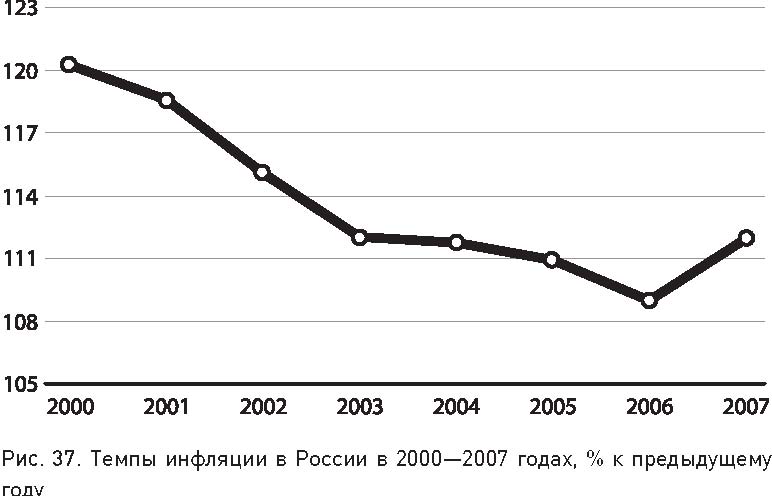

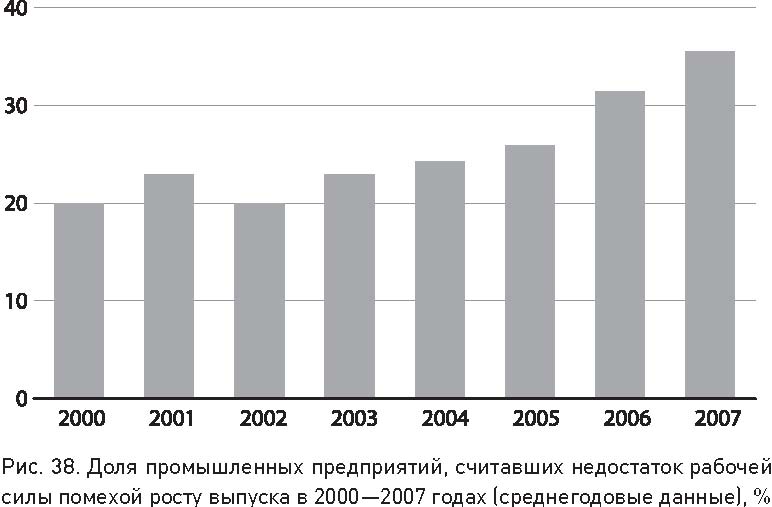

Решение было сделано в пользу второго варианта57. Произ-водственные мощности в стране ограничены. Их невозможно резко увеличить за несколько месяцев. Поэтому увеличение государственных расходов, произошедшее в 2007 году, при-вело лишь к ускорению инфляции (рис. 37). Один из кана-лов, связывающих темпы инфляции с перегревом экономи-ки — рост дефицита квалифицированных трудовых кадров (рис. 38).

Попытка ускорить экономический рост за пределы уров-ня, который может обеспечить национальная экономика, бы-ла предпринята не в самое удачное время. Мир приближал-ся к глубокому кризису экономического развития. Сегодня

57 См: Глазьев С. Выступление на заседании, посвященном поиску спосо-бов использования средств Стабфонда. 16.06.2006. — http://www.rodina.ru/ article/show/?id=532; Глазьев С. Стабилизационный фонд России во многом липовый. — http://www.rusk.ru/newsdata.php?idar=170221; Николаева Е. Правительство и Минфин не поделили Стабфонд. 26.02.2006. — http://www. finiz.ru/economic/article989698; Копейкин продолжил заочный спор с Ку-дриным о Стабфонде. 03.2006. — http://www.finiz.ru/ournews/article991599; Стрельцов Е., Николаева Е. На что потратить Стабфонд. 10.03.2006. — http:// www.finiz.ru/economic/article992831

Источник:Росстат.

Источник:Конъюнктурные опросы ИЭПП. — www.iet.ru

Источник:US Bureau of Economic Analysis. — http://www.bea.gov

с этим мало кто спорит. Время, причины, масштабы экономи-ческого кризиса экспертное сообщество пока прогнозировать не может. Но то, что рано или поздно замедление глобального экономического роста произойдет, предугадать было нетрудно.

Значительная часть российского экспертного сообщества не соглашалась с необходимостью учета рисков замедления мирового экономического роста для экономического разви-тия России58. К сожалению, они оказались неправы. Кризис

58 «…рецессии в США нет и, весьма вероятно, в 2008 году уже не случится. Когда Гайдар заговорил о рецессии в январе 2008-го, ее вероятность рынком фьючерсов оценивалась в 80%. Тогда я рискнул высказать свое несогласие с прогнозом Гайдара и предположил, что рецессии, скорее всего, не будет. За прошедшие 6 месяцев рецессия не наступила. Более того, вероятность ее на-ступления сегодня оценивается куда более скромно — всего в 19%, что в пол-тора раза ниже ее значения в августе прошлого года, когда начинался ипотеч-ный кризис»; «…в июле прошлого года цены на нефть составляли 70 долларов за баррель, в июле нынешнего — 140. Для России мировая конъюнктура ста-ла неоспоримо благоприятнее, чем была год назад». (См.: Илларионов А. Как либерал нелибералу. 01.08.2008. — http://www.izbrannoe.ru/43508.html)

* Сезонно сглаженный

Источник: Federal Reserve Bank of St-Louis. — http://research.stlouisfed.org/fred2/ series/RSFSXMV/downloaddata?cid=6

* Скорректированное сезонно.

** Квартальные данные рассчитаны на основе опубликованных месячных данных.

Источник: Federal Reserve Bank of St-Louis. — http://research.stlouisfed.org/fred2/ series/UNEMPLOY/downloaddata?cid=12

01.12.10

01.11.10

01.10.10

01.01.10

01.08.10

01.07.10

01.06.10

01.05.10

01.04.10

01.03.10

01.02.10

01.01.10

01.12.09

01.11.09

01.10.09

01.09.09

01.08.09

01.07.09

01.06.09

01.05.09

01.04.09

01.03.09

01.02.09

01.01.09

01.12.08

01.11.08

01.10.08

01.09.08

01.08.08

01.07.08

01.06.08

01.05.08

01.04.08

01.03.08

01.02.08

01.11.07

01.10.07

01.09.07

01.08.07

01.07.07

01.06.07

01.05.07

01.04.07

01.03.07

01.02.07

01.01.07

* Индекс Кейса-Шиллера (январь 2000 года = 100).

Источник:Standard and Poors. — http://www2.standardandpoors.com/portal/site/sp/en/us/page.topic/indices_csmahp/2,3,4,0,0,0,0,0,0,0,0,0,0,0,0,0.html

137

Таблица 13

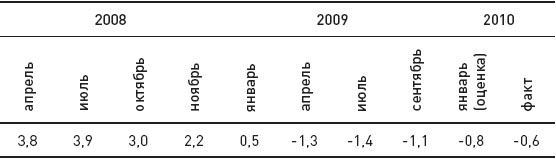

Прогнозы МВФ темпов мирового экономического роста на 2010 год, сделанные в 2008—2009 годах, оценка, выполненная в январе 2010 года, и факт 2010 года, % к 2009 году

Источник: МВФ, World Economic Outlook, выпуски с апреля 2008 по июль 2009 года. — www.imf.org

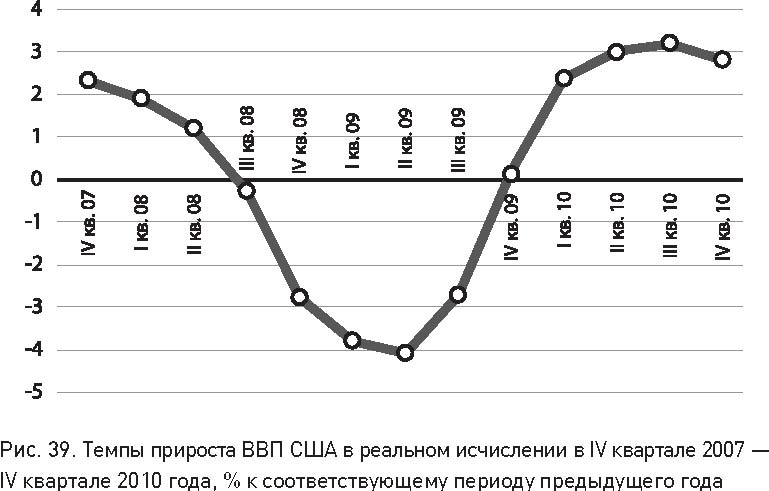

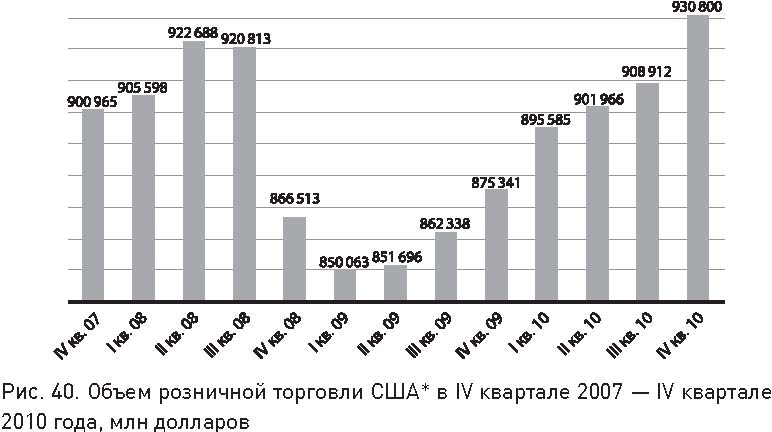

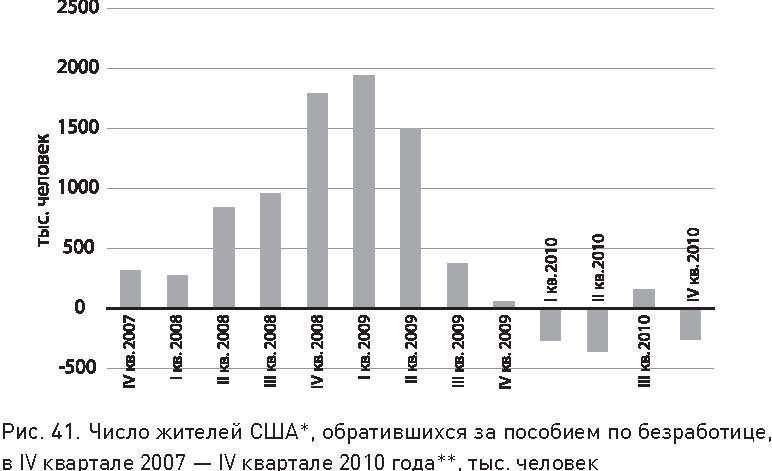

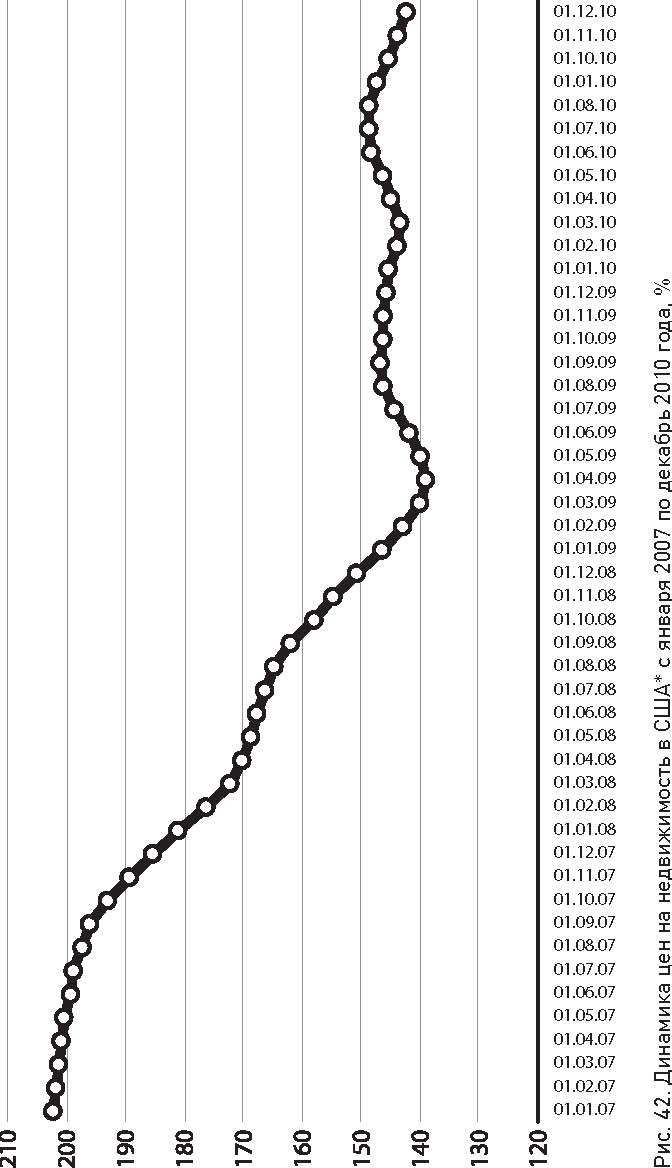

все-таки разразился и больно ударил по нашей стране. На-циональное бюро экономических исследований США — на-иболее авторитетная организация, определяющая, находит-ся ли крупнейшая в мире американская экономика в состоя-нии рецессии, объявило осенью 2008 года, что американская экономика находится в состоянии рецессии с конца 2007 го-да (рис. 39—42).

Предположение, что Индия и Китай способны обеспечить стабильность мировой экономики при замедлении или нега-тивных темпах экономического роста США, Европы и Япо-нии, практика не подтвердила (табл. 13).

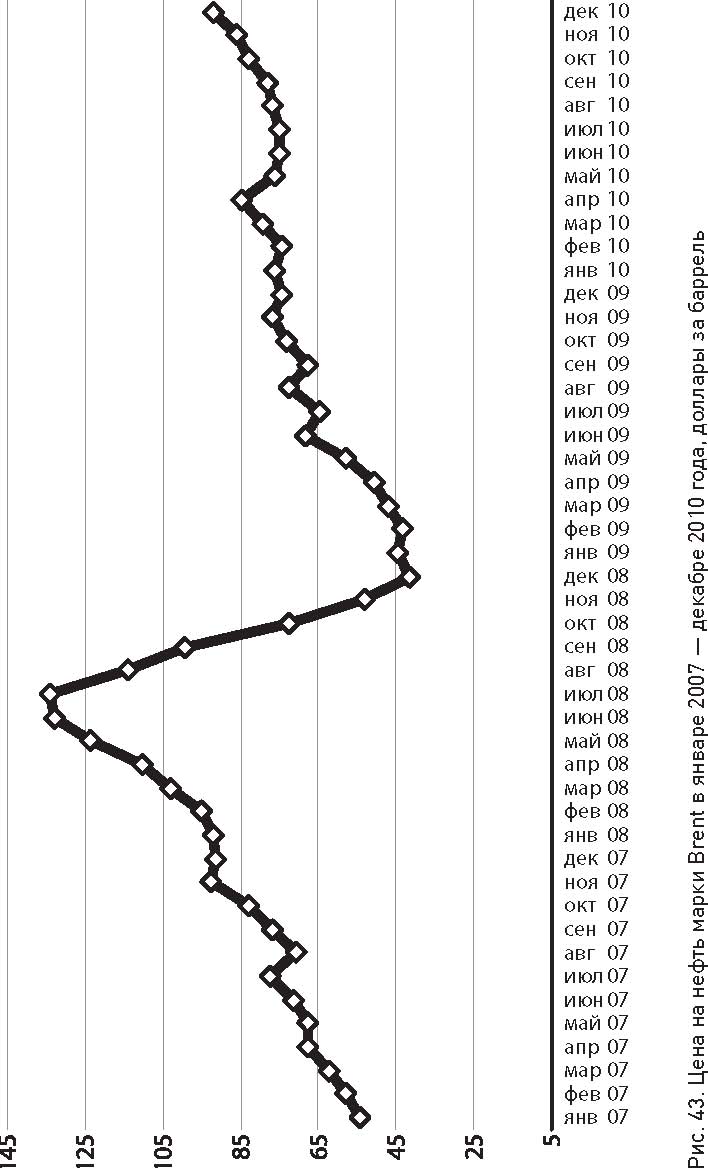

Падение темпов роста мировой экономики отразилось на сырьевых ценах, важных для России (рис. 43). На изменение уровня сырьевых цен наложилось ради-кальное изменение направления потока капитала (рис. 44).

Россия столкнулась с тремя взаимосвязанными вызова-ми: ухудшением состояния платежного баланса, сокращени-ем бюджетных доходов и оттоком капитала. В отличие от Со-ветского Союза российская экономика была лучше готова к этим вызовам. Сказались накопленные финансовые резер-вы и гибкость валютного курса.

дек 10 ноя 10 окт 10 сен 10 авг 10 июл 10 июн 10 май 10 апр 10 мар 10 фев 10 янв 10 дек 09 ноя 09 окт 09 сен 09 авг 09 июл 09 июн 09 май 09 апр 09 мар 09 фев 09 янв 09 дек 08 ноя 08 окт 08 сен 08 авг 08 июл 08 июн 08 май 08 апр 08 мар 08 фев 08 янв 08 дек 07 ноя 07 окт 07 сен 07 авг 07 июл 07 июн 07 май 07 апр 07 мар 07 фев 07 янв 07

Источники: МВФ — IFS database (CD-ROM ed., June 2009); Primary Commodity Prices database (http://www.imf.org/external/np/res/commod/index.asp).

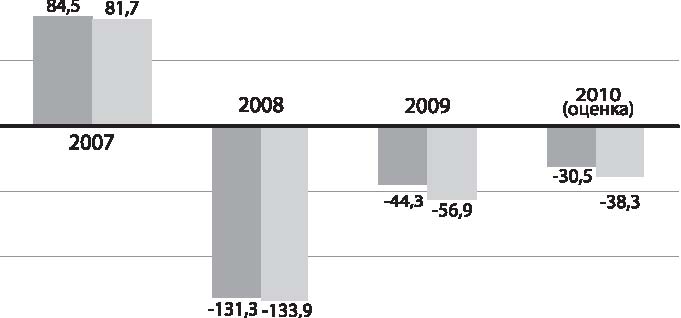

Рис. 44. Приток (+) / отток (–) капитала из России в 2007—2010 годах, млрд долларов

Источник:ЦБ РФ. — www.cbr.ru

Руководители государств, обладающих мировыми резерв-ными валютами, вынуждены были прибегнуть к финансовой экспансии, наращиванию бюджетных расходов, связанных с поддержкой финансового сектора (рис. 45).

В феврале 2008 года Конгресс США и администрация Дж. Буша приняли первый пакет государственных мер по сти-мулированию американской экономики в объеме 168 млрд долларов. В начале октября в связи с обострением глобально-го финансового кризиса Конгресс и Белый дом приняли пакет экстренных государственных мер по стабилизации финансо-вых рынков объемом в 700 млрд долларов59. В феврале 2009 го-да Сенат США одобрил компромиссный план по стимулиро-ванию национальной экономики, предложенный администра-цией президента Барака Обамы, в размере 787 млрд долларов60.

59 http://www.rian.ru:80/us_news/20081124/155800218.html 60 Международные сопоставления ВВП в Европе в 1990 году. ЕЭК ООН, Женева. 1994; Lean Russia: Sustaining economic growth through improved productivity / McKinsey, April 2009.

дек 10 ноя 10 окт 10 сен 10 авг 10 июл 10 июн 10 май 10

апр 10 мар 10 фев 10 янв 10 дек 09 ноя 09 окт 09 сен 09 авг 09 июл 09 июн 09 май

09 апр 09 мар 09 фев 09 янв 09 дек 08 ноя 08 окт 08 сен 08 авг 08 июл 08 июн 08

май 08 апр 08 мар 08 фев 08 янв 08 дек 07 ноя 07 окт 07 сен 07 авг 07 июл 07 июн

07 май 07 апр 07 мар 07 фев 07 янв 07 дек 06 ноя 06 окт 06

дек 10 ноя 10 окт 10 сен 10 авг 10 июл 10 июн 10 май 10

апр 10 мар 10 фев 10 янв 10 дек 09 ноя 09 окт 09 сен 09 авг 09 июл 09 июн 09 май

09 апр 09 мар 09 фев 09 янв 09 дек 08 ноя 08 окт 08 сен 08 авг 08 июл 08 июн 08

май 08 апр 08 мар 08 фев 08 янв 08 дек 07 ноя 07 окт 07 сен 07 авг 07 июл 07 июн

07 май 07 апр 07 мар 07 фев 07 янв 07 дек 06 ноя 06 окт 06

Рис. 45. Эффективная процентная ставка ФРс (по федеральным фондам) в октябре 2007 — декабре 2010 года, %

Источник: Federal Reserve, Federal Reserve Statistical Release. — http://www.federalreserve.gov/releases/h15/data.htm

Власти Китая не легализовали рынок капитальных опера-ций по национальной валюте, но начали обсуждать возмож-ность такого шага. Они понимают, что в этом случае юань станет одной из ведущих мировых резервных валют. Китай пошел по пути стимулирования внутреннего спроса.

Российские власти оказались перед развилкой: проводить политику стимулирования спроса или сосредоточиться на сохранении финансовой стабильности, устойчивости бан-ковской системы?

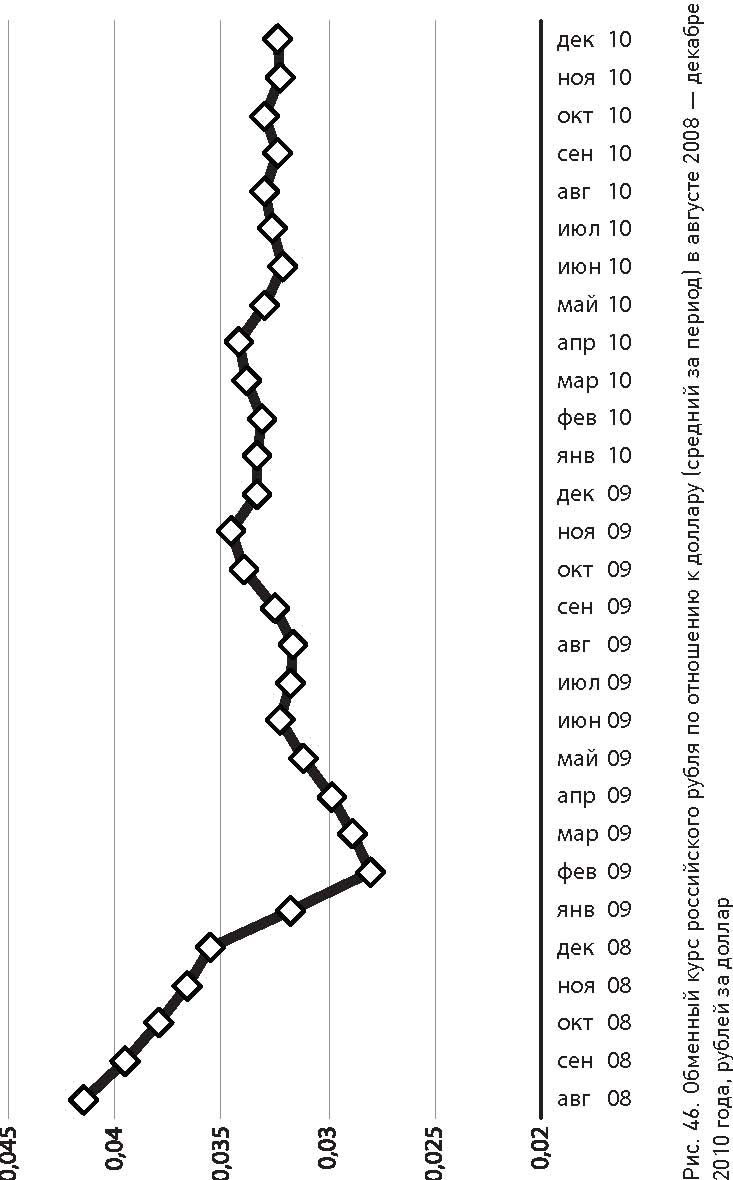

Их позиция была асимметричной, но разумной. Рубль не является ведущей мировой резервной валютой и в бли-жайшие годы ею не станет. Российские финансовые и де-нежные власти приняли решение, что с осени 2008 года важ-нейшим приоритетом будет сохранение финансовой ста-бильности, устойчивости банковской системы, адаптация экономики к изменившимся условиям, сохранение валют-ных резервов. Результатом такого выбора явилось снижение курса рубля по отношению к основным резервным валютам (рис. 46) и повышение базовой процентной ставки Централь-ного банка (рис. 47). Процентная политика Центробанка бы-ла изменена лишь в январе 2009 года, после того как золото-валютные резервы России перестали сокращаться (рис. 48).

Эти меры позволили стабилизировать валютный курс, пе-реломить тенденцию к ускорению инфляции (рис. 49). Спра-вочно: с 1 по 7 сентября 2009 года индекс потребительских цен, по оценке Росстата, составил 100,0%, с начала месяца — 100,0, с начала года — 108,1%; в 2008 году с начала месяца — 100,1%, с начала года — 109,8, в целом за сентябрь — 100,8%.

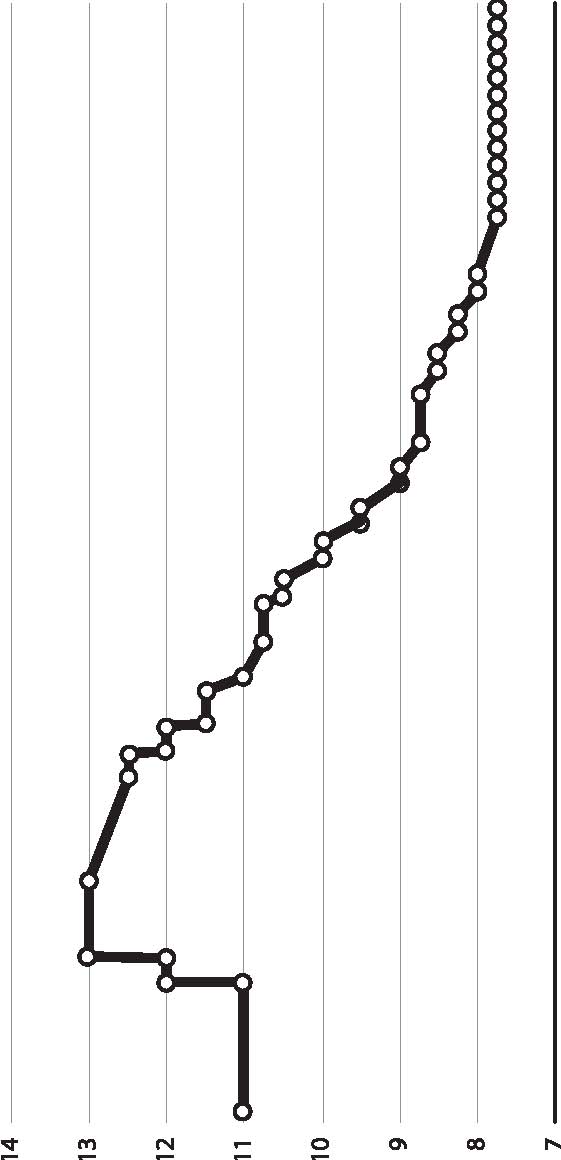

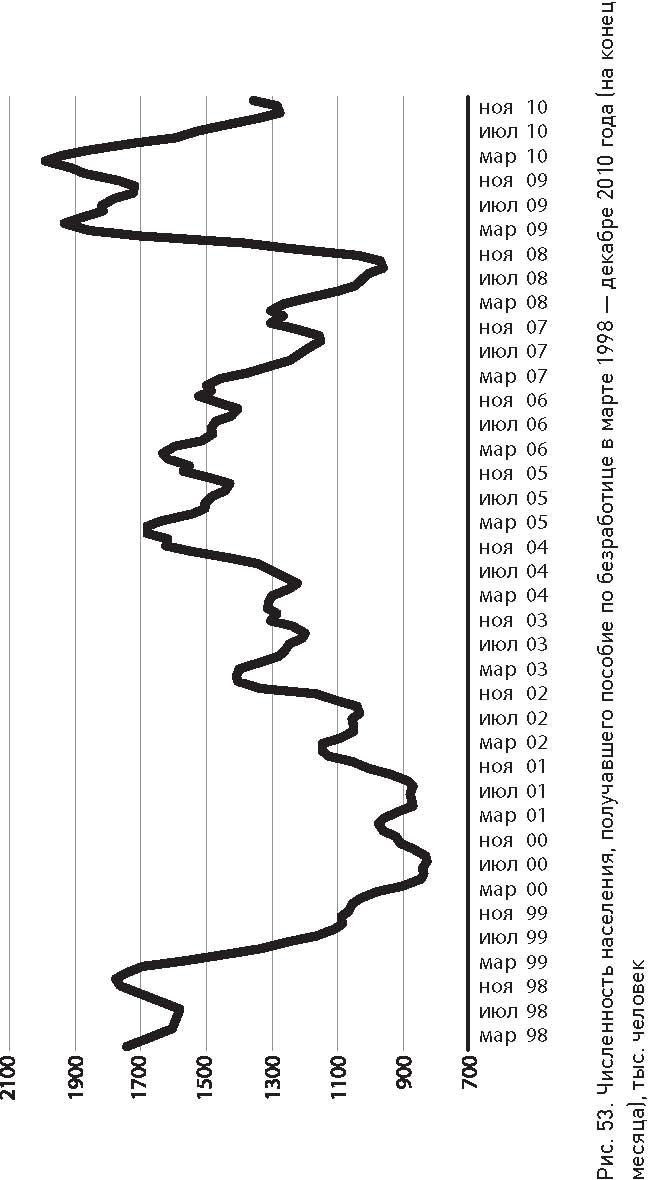

Острого банковского кризиса удалось избежать. Но при-нятые решения были непростыми. Их первый результат — резкое изменение ситуации с производством, переход от ре-жима динамичного экономического роста к его падению (рис. 50—52, табл. 14). Второй — радикальное ухудшение си-туации на рынке труда (рис. 53).

Источник:ЦБ РФ.

01.01.11

01.12.10

01.11.10

01.10.10

01.01.10

01.08.10

01.07.10

01.06.10

01.05.10

01.04.10

01.03.10

01.02.10

01.01.10

01.12.09

01.11.09

01.10.09

01.09.09

01.08.09

01.07.09

01.06.09

01.05.09

01.04.09

01.03.09

01.02.09

01.11.08

01.10.08

01.09.08

01.08.08

Рис. 47. ставка рефинансирования ЦБ РФ в августе 2008 — январе 2011 года, %

Источник: ЦБ РФ.

Источник:ЦБ РФ.

Источник:Росстат.

Источники:Росстат, база данных ГУ — ВШЭ (http://stat.hse.ru/exes/tables/GDP_Q_I.htm).

Источники:Росстат, база данных ГУ — ВШЭ (http://stat.hse.ru/exes/tables/IND_Q_I.htm).

* Оценка.

Источники: Росстат; база данных ГУ — ВШЭ (http://stat.hse.ru/exes/tables/INVFC_Q_I. htm).

Таблица 14

Баланс бюджета расширенного правительства РФ в I квартале 2008 — IV;квартале 2010 года, % ВВП

Источники: Росказна, Росстат, Экономическая экспертная группа (http://www.eeg.ru).

ноя 10 июл 10 мар 10 ноя 09 июл 09 мар 09 ноя 08 июл 08 мар 08 ноя 07 июл 07 мар 07 ноя 06 июл 06 мар 06 ноя 05 июл 05 мар 05 ноя 04 июл 04 мар 04 ноя 03 июл 03 мар 03 ноя 02 июл 02 мар 02 ноя 01 июл 01 мар 01 ноя 00 июл 00 мар 00 ноя 99 июл 99 мар 99 ноя 98 июл 98 мар 98

* Данные за 1998 год: число лиц, имевших право на получение пособия по безработице.

Источники: Росстат, Обзор экономики России. Основные тенденции развития. 1998. III / Пер. с англ. М.: Российско-европейскийцентр экономической политики (RECEP), 1998. — http://www.budgetrf.ru/Publications/Magazines/recep/1998/4/rcpb199840000work/rcpb199840000work010.htm

развилки нашего времени

Сейчас61 перед российскими органами власти стоят три ключевые развилки. В отличие от всех, проанализиро-ванных ранее, они касаются не прошлого, а будущего России и их пока нельзя считать окончательно пройденными. Выбор по каждой из них окажет глубинное стратегическое влияние на судьбу нашей страны в следующие десятилетия.

Первая сводится к выбору: можем ли мы решить для себя, что худшее позади, и отказаться от консервативной бюд-жетной и денежной политики, сконцентрировать усилия на развитии реального сектора? Или мы должны сохранять прежнюю денежную и кредитную политику и избранные осенью 2008 года экономико-политические приоритеты?

Наше мнение, что отказ от консервативной бюджетной и денежной политики был бы для России безответственным и опасным.

Сегодня трудно прогнозировать, как будет развиваться глобальный кризис, как он повлияет на Россию. Принятые властями Соединенных Штатов, ведущих стран Евросоюза, Японии, Китая меры могут на несколько месяцев смягчить его воздействие на глобальную экономику. Но насколько эти усилия позволят дать устойчивые результаты, сказать труд-но. Неясны масштабы проблем в банковской системе веду-щих европейских стран. Непросто понять, как в первом полу-годии 2010 года будут решаться проблемы с погашением кор-

61 Примечание редакции: этот текст был написан Е. Гайдаром в ноябре—де-кабре 2009 года.

поративных облигаций. Мало кто знает, насколько вероятен кризис по образцу «мыльного пузыря» в Китае. Если не зна-ешь, как будет развиваться кризис, надо исходить из худшего сценария. России, имеющей опыт валютной катастрофы, ко-торая привела к краху Советского Союза, надо быть особен-но осторожной.

Вторая развилка: сможем ли мы построить инновацион-ную экономику и встать в ряд конкурентоспособных высо-коразвитых государств или Россия постепенно окажется в группе слаборазвитых стран?

По сути, эта развилка стоит сегодня перед нашей страной в резко очерченной форме: инновации или деградация?

На каком историческом фоне она возникла?

При всей неэффективности советской экономики в ней были реализованы уникальные технологические проекты — атомный и космический. Каждый из них без преувеличения можно отнести к числу величайших научно-технических до-стижений человечества в ХХ веке. Однако ни тогда, ни позже советская экономика оказалась не в состоянии создать каче-ственные высокотехнологичные изделия, нужные для граж-дан страны. Советские автомобили, телевизоры, радиоприем-ники, бытовая техника и т.д. практически всегда отставали по своим качественным параметрам от зарубежных аналогов.

И успехи, и провалы советских инноваций глубоко де-терминированы базовыми свойствами советской экономи-ки. Будучи тотально огосударствленной, она умела создавать спрос лишь там и тогда, где и когда у государства возника-ла в этом острая потребность. Почти всегда это было связа-но с глобальным геополитическим противостоянием и соот-ветствующими проектами в оборонной сфере. В то же время исходящий от населения денежный спрос не мог быть значи-мым сигналом в советской экономике, он по своей природе не мог быть воспринят централизованной плановой экономи-кой. В этом смысле по мере развития мирового научно-техни-ческого прогресса отставание советской экономики станови-лось все более заметным.

С начала 1970-х годов советская наука вошла в период за-медления развития, а затем и застоя. Несмотря на отдельные сохранявшиеся перспективные результаты, советские НИИ все больше превращались в символ неэффективного исполь-зования интеллектуального потенциала страны.

Не случайно первая инициатива М. Горбачева после из-брания его генеральным секретарем ЦК КПСС формулиро-валась как концепция ускорения научно-технического про-гресса, а в ЦК КПСС в июне 1985 года по этому вопросу про-шло большое совещание, на котором с основным докладом выступил сам генеральный секретарь62. Партийная элита ощущала, что советская экономика не воспринимает иннова-ции, и необходимо что-то предпринимать. Разрабатывались различные программы, однако все попытки решить эту зада-чу оказались безуспешными.

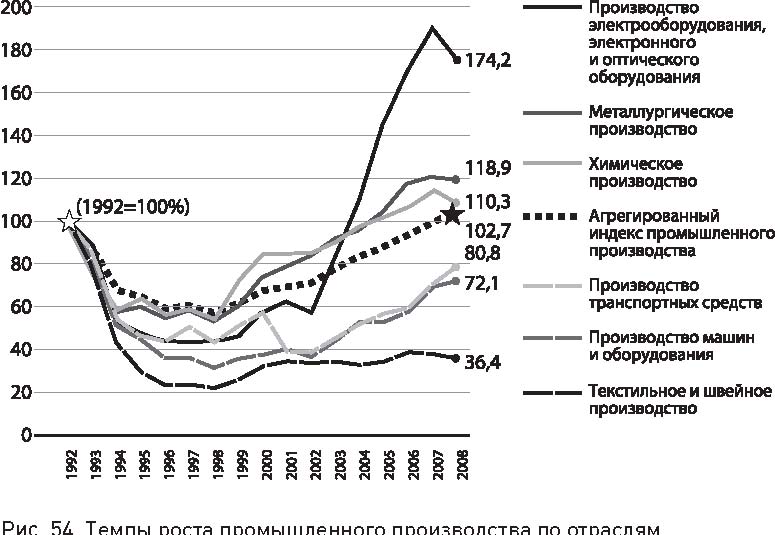

В последующие 20 лет в условиях рыночных преобразо-ваний и открытой экономики некоторые отрасли деградиро-вали, сократив объемы выпуска транспортных средств, стан-ков, текстильного оборудования, швейных изделий и др. Од-нако успешно развивались такие отрасли, как производство электрооборудования, металлургия, химия, нефтехимия, те-лекоммуникации, высотное домостроение. Агрегированный индекс промышленного производства России в 2008 году на-ходился на уровне начала 1990-х годов (рис. 54).

Производительность труда в России по паритету покупа-тельной способности по сравнению с США практически не изменилась за 1990—2007 годы и составляет около 30%.

В этот период происходила структурная перестройка эко-номики, позволившая стране сохранить уровень общего эко-номического развития, но также не давшая толчка для ин-

62 http://postsov.rsux.ru/chronicl/1985/11_06.shtml

Источник:Росстат, www.rusnano.com

новационного развития. По расчетам ГУ — Высшая шко-ла экономики, доля предприятий, внедряющих инновации, в России не превышает 10—11%, в то время как в развитых странах ЕС этот показатель достигает 70%, а в менее разви-тых странах ЕС — 20—25%63.

По данным Мирового экономического форума 2008— 2009 годов, в рейтинге глобальной конкурентоспособности Россия находится на 51-м месте из 134 стран мира, при этом по рейтингу инновационной активности — только на 48-м месте64. Таким образом, серьезное отставание нашей страны в этой сфере от мировых лидеров, наметившееся еще в сере-

63 Кузминов Я. Рост экономики РФ в условиях кризиса зависит от инно-ваций // РИА Новости. 12 ноября 2008 года. — http://www.rian.ru/crisis_ news/20081112/154880151.html 64 World Economic Forum. The Global Competitiveness Report 2008—2009.

P. 289. — https://members.weforum.org/pdf/GCR08/GCR08.pdf

дине 1970-х годов, так и не удалось наверстать вплоть до на-стоящего времени.

Сам феномен успешных страновых инновационных моде-лей в мире укоренился и стал распространяться в последние двадцать лет, когда Россия решала историческую задачу по-строения рыночной экономики и запуска экономического рос-та. В числе первых к созданию инновационной модели разви-тия экономики в начале 1960-х годов приступили США и спра-вились с задачей к 1980-м годам. Тайваню, одному из лидеров в инновационном мире, на это потребовалось 25 лет, Израилю и Южной Корее — по 20 лет. В начале 1990-х годов финская экономика оказалась в катастрофическом положении из-за рас-пада СССР и утраты роли советского «окна» в Европу. Однако сегодня Финляндия, раньше практически не обладавшая высо-котехнологичными отраслями, в любом межстрановом сравне-нии признается одним из лидеров инновационной экономики.

В 2000-х годах экономический рост в России основывался на сырьевом драйвере, с хорошо известными ограничениями. Способна ли экономика такого типа перейти к новому каче-ству экономического роста в наших экономических, социаль-ных, политических реалиях?

Важное условие для становления инновационной эконо-мики — состояние науки и образования. Не ставя перед со-бой в данной работе задачу серьезного анализа, отметим, что ряд стран разворачивали работу по строительству иннова-ционной экономики, имея существенно менее высокий уро-вень развития этих сфер, чем современная Россия (например, Южная Корея или Тайвань в начале 1990-х). Следует отме-тить и то, что в последние 5—7 лет эти отрасли в России по-лучили значимую государственную поддержку. Многие вузы, в том числе в провинции, имеют исследовательское оборудо-вание мирового уровня. Несмотря на сохраняющиеся нере-шенные проблемы, они получили серьезный дополнительный импульс и для образовательного процесса, и для проведения исследований. В действующих в России обрабатывающих от-раслях и в отраслях «новой экономики», в том числе в атом-ной промышленности, авиакосмической промышленности, энергомашиностроении, телекоммуникациях, программиро-вании и ряде других существует высокий уровень технологи-ческой и инженерной культуры, работает высококвалифици-рованный персонал. Таким образом, в этой области стартовые условия нашей страны для инновационного разворота не ху-же, чем у многих стран, такой поворот совершивших.

Серьезные дискуссии разворачиваются в последнее вре-мя вокруг проблемы соотношения роли государства и част-ного бизнеса в построении инновационной экономики. Нам представляется, что в ответе на этот вопрос, было бы ошибоч-ным уходить в крайние позиции. Вырабатывая российский баланс в данной дилемме, следует внимательно присмотреть-ся и к мировому опыту, и к реальному состоянию этих инсти-тутов в нашей стране.

Вряд ли сегодня необходимо всерьез доказывать, что дви-жение к инновационной экономике надо строить на рыноч-ных ценностях, таких как частная собственность, конкурен-ция, общепринятые правила игры, долгосрочная макроэко-номическая стабильность, низкая инфляция. Не существует ни одной успешной инновационной страновой модели в ми-ре, доказавшей обратное.

Вместе с тем, роль государства в содействии инновацион-ному процессу крайне важна. В Израиле по государственной программе Yozma была создана венчурная индустрия. Вклад государства — более 100 млн долларов. Там функционирует институт Главного ученого Министерства промышленности с ежегодным бюджетом порядка 500 млн долларов. В Юж-ной Корее расходы государственного бюджета на поддерж-ку инноваций в частном бизнесе составляют 1 млрд долларов. В Финляндии только по программам TEKES и SITRA выде-ляется 582 млн евро в год. В США по программе поддержки малого инновационного бизнеса SBIR государство расходует по 2 млрд долларов в год.

В каждой стране формируется своя инновационная модель. В Израиле большая часть инновационной экономики закан-чивается на фиксации и последующей продаже прав на новую интеллектуальную собственность, там почти нет крупных фирм, нацеленных на производство высокотехнологичного продукта. В Японии и Южной Корее, напротив, не очень мно-го малых инновационных бизнесов. В некоторых странах крайне слабы фундаментальные исследования, но есть инно-вационная экономика, ориентированная на новые техноло-гии. Выбирая цели и приоритеты инновационной политики, государство должно идти от реальности, в том числе от име-ющегося задела и формируемого отечественного и мирово-го спроса. России предстоит найти свою модель, но очевид-но, что одной из важнейших ее составляющих станет баланс вклада бизнеса и власти в инновационное развитие страны.

Ожидать серьезного вклада бизнеса в инновационное раз-витие невозможно без формирования необходимого для та-кого поведения правового поля. В России началось преобра-зование законодательства для стимулирования инновацион-ной экономики, сделаны первые шаги. Однако масштаб задач в этой сфере потребует нескольких лет последовательной ра-боты. Перечислим только наиболее важные сферы законода-тельства, нуждающиеся в изменениях, а то и в серьезной пе-реработке.

Действующее корпоративное законодательство не адек-ватно потребностям развития инновационной экономики. В нем отсутствуют современные организационно-правовые формы для осуществления самой инновационной деятельно-сти. Ни общества с ограниченной ответственностью, ни ак-ционерные общества, ни товарищества не позволяют гибко маневрировать уставным капиталом, создавать соглашения, юридически обязывающие не только акционеров, но и менед-жмент, а иногда и потенциальных потребителей разворачи-вающегося нового бизнеса. Без такой гибкости запуск мно-гих старт-апов просто невозможен. Отсутствуют и адекват-ные формы для формирования привычных мировому инно-вационному сообществу венчурных фондов. Предлагаемая нашим законодательством форма закрытых ПИФов непово-ротлива, слишком зарегулирована, поскольку создавалась не для этой цели, а являлась лишь попыткой приспособить ин-струмент, созданный для привлечения средств мелких инве-сторов, к инновационным потребностям.

Требуется изменить и налоговое законодательство. В пред-шествующие годы главным было перекрыть каналы уклоне-ния от уплаты налогов при почти полном отсутствии механиз-мов стимулирования. Сегодня нужны гораздо более сложные конструкции для стимулирования инновационной деятель-ности и экспорта высокотехнологичной продукции. Приня-тые в конце 2010 года поправки, отменяющие налогообложе-ние с прироста стоимости капитала (capital gain) — правиль-ное, но лишь одно из первых решений в этой сфере.

Нуждается в пересмотре и таможенное законодательство. Для таможни нередко экспорт 1 млн тонн зерна или биочи-па с образцом органического материала — одно и то же. При такой регламентации пересечения границы невозможно взаи-модействовать с миром инноваций.

Назрели радикальные перемены и в техническом регули-ровании. Надо признать, что действующий закон о техниче-ском регулировании не работает. В России есть остатки со-ветской системы техрегламентов, перемежающиеся новыми регламентами на молоко и еще пятью другими, приняты-ми в последнее время. Так можно жить, если экономический рост страны завязан на экспорт нефти. Но так нельзя рабо-тать, если стоит цель построить инновационную экономику.

Сегодня права на результаты исследований и разрабо-ток, проведенных при софинансировании из госбюджета, за-частую принадлежат государству. Глава 4 Гражданского ко-декса разрешила передавать их гражданам — создателям но-вых технологий и продуктов, но бюрократическая реальность практически исключает такую возможность. Полагаем, что здесь нужно не разрешение, а принуждение государства к пе-редаче такой собственности. Фактически эта интеллекту-альная собственность продолжает оставаться государствен-ной, то есть ничьей. Допускается лишь признание прав на нее юридического лица — исполнителя по государственному контракту. Чаще всего — это государственные бюджетные ор-ганизации. Но стимулы, мотивы и предпринимательская ак-тивность таких неэффективных собственников хорошо из-вестны. Для повышения результативности использования научных и инженерных разработок, по сути, нужна привати-зация интеллектуальной собственности или «интеллектуаль-ная амнистия».

Нужны поправки в миграционное законодательство. Пер-вые шаги по его либерализации, принятые в 2010 году, пози-тивны. Однако необходимы более глубокие решения, пере-осмысливающие его концептуальную направленность: если в низкоквалифицированной трудовой иммиграции нам нуж-ны ограничения, то в высококвалифицированной — стимулы. Не изменив этот порядок, нельзя модернизировать экономику.

Требует существенного пересмотра работа по созданию инфраструктуры инновационной экономики. Это касается как финансовой инфраструктуры (гранты, посевные, допо-севные, венчурные фонды), так и нефинансовой (технопарки, бизнес-инкубаторы, центры трансферта технологий, техни-ко-внедренческие зоны). Создание инфраструктуры немыс-лимо без участия государства. По статистике в России ты-сячи технопарков, бизнес-инкубаторов, центров трансферта технологий, они есть в отчетах. Но их крайне мало в реальной жизни, часто они — просто не то, за что их выдают. Условия, в которых действуют эти организации, неадекватны постав-ленным целям. Значит, непригодны нормативная база и сис-тема контроля. Но построить инновационную экономику без соответствующей ей инфраструктуры невозможно.

Применительно к крупным, особенно монопольным, го-сударственным компаниям считаем обоснованным принуж-дение их к инновациям. Государство дозрело до того, чтобы потребовать от них активности в этой сфере. Разумна идея принятия инновационных программ, аналогичных инвести-ционным. У инвестиционных программ за 5—10 лет сложи-лись методическая культура, организационные процеду-ры, соответствующие структурные подразделения. Осталось сделать шаг от инвестиций к инновациям, от роста — к из-менению качества роста. В крупных государственных ком-паниях должны быть оформлены инновационные програм-мы с ясными целями, бюджетом, сроками. Например, у не-фтяников — повышение коэффициента извлечения нефти из пласта, у энергетиков — рост КПД генерации или снижение потерь в сетях. Под эти цели необходимо формировать це-лостные программы, пригодные для контроля.

С частным бизнесом такой подход не работает. Если част-ная компания делает что-то крупное в инновационной сфе-ре, она вправе рассчитывать на поддержку государства. В по-следние годы едва ли не каждая крупная частная компания обращалась за помощью к государству, поэтому эту помощь обязательно следует обуславливать инновационными разра-ботками. Такая логика бизнесу будет понятна.

Особое значение имеет региональная инновационная по-литика. Условия для инноваций возможны далеко не вез-де, возникновение целостной инновационной экосисте-мы — очень тонкий и трудноуправляемый процесс, в кото-ром финансовые и организационные условия не менее важны, чем среда и атмосфера, которые всегда регионализированы. В США половина всей высокотехнологичной инновацион-ной экономики приходится всего на два штата: Калифорнию и Массачусетс. В России Томск и Казань уже сделали заявку на лидерство в инновационной экономике. Там работают де-сятки высококлассных инновационных компаний с объема-ми продаж на сотни миллионов долларов. Их опыт надо изу-чать и продвигать.

Потребуются серьезные преобразования в структуре и функциях федеральных органов исполнительной власти. В нашем понимании, необходимо одно министерство, кон-центрирующее у себя функции штаба инновационной по-литики. Наиболее естественным было бы не создавать для этого новый орган, а дополнить полномочия Министерства экономического развития, преобразовав его, скажем, в Ми-нистерство экономики и инновационной политики. В допол-нение к этому практически в каждом министерстве должен появиться заместитель с соответствующими подчиненными структурными подразделениями, ведущий инновационную тематику. Эту организационно-управленческую задачу госу-дарство обязано решить.

Таким образом, для инновационного разворота потребу-ется комплекс усилий государства и бизнеса в самых разных областях. Его придется совершать в условиях, когда разви-тию инновационной экономики в России препятствует пло-хая укорененность частной собственности, ее слабая защита. Налицо высочайший уровень коррупции, неэффективная су-дебная система, слабая конкуренция в большинстве отраслей и отсутствие конкуренции в политической системе, подкон-трольность ведущих электронных СМИ государству. Но это не значит, что нельзя и не надо переводить страну на рельсы инновационного развития.

Парадокс в том, что и при таких условиях во многих ре-гионах инновационная экономика есть. Возникшие с нуля в последние 10—15 лет компании «Данафлекс» из Казани, «Микран» из Томска, «Монокристалл» из Ставрополя, «Но-вомет» из Перми и многие другие сегодня работают на ми-ровом инновационном уровне. У многих — значительная до-ля экспорта, объем продаж, уже превышающий 100 млн дол-ларов, и темпы роста по 20—40% в год. Они возникли тогда, когда государство не ставило целью развитие инновационной экономики, а ставило ей барьеры. Но эти компании добились успеха.

Следует понимать, что инновации нужны прежде все-го нам самим. Производители из других стран готовы про-давать России всё. Новые Airbus и Boeing уже поставляют-ся, Bombardier — на подходе, так что наш «Сухой» необходим нам самим для развития России.

Как бы ни были значимы задачи инновационной поли-тики, стоящие перед государством, надо отдавать себе отчет в том, что основным драйвером инновационного развития в России может быть только частный бизнес. Государство может и должно формировать цели и приоритеты инноваци-онной политики, создавать условия, стимулировать, продви-гать, но само создание коммерческого инновационного про-дукта всегда останется прежде всего прерогативой частного бизнеса. В России он очень молод. Всего два десятилетия на-зад частнопредпринимательская деятельность каралась ли-шением свободы сроком от 3 до 8 лет. С тех пор российский бизнес из палаток переместился в современные, оборудован-ные по последнему слову техники сетевые торговые оптово-розничные компании. Он освоил средние, крупные и круп-нейшие промышленные производства. В ряде отраслей на-ши бизнесмены конкурируют с глобальными компаниями. Российский бизнес на наших глазах прошел путь от «бабу-шек с носочками» по Указу Президента РФ «О свободе тор-говли» в 1992 году до крупных частных транснациональных компаний в современной обрабатывающей промышленно-сти. Создание нового качества — инновационной экономи-ки — и есть главный вызов, стоящий сегодня перед россий-ским частным бизнесом.

Все это не означает, что не следует заниматься модерни-зацией политической системы. Ошибочно лишь искусствен-ное противопоставление политической и экономической мо-дернизации, и уж совсем неприемлемы логические конструк-ции по типу — «пусть сначала нам сделают демократическую политическую систему, а потом мы начнем создавать иннова-ционную экономику». Если бы страна развивалась в этой ло-гике, у нее и сегодня не было бы ни частной собственности, ни рыночной экономики.

Таким образом, для построения инновационной экономи-ки в России необходимо существенно улучшить качество го-сударственного управления и одновременно получить мощ-ный позитивный импульс от частного бизнеса. Оба этих важ-нейших института должны взять на себя решение новой исторической задачи, заново выстроить взаимодействие меж-ду собой. По сложности такая реформа сопоставима с преоб-разованиями, через которые наша страна прошла за послед-ние 20 лет. Вместе с тем, она вряд ли их превосходит. При всех имеющихся проблемах, ни в политической, ни в эконо-мической системе современной России нет блокирующего механизма, делающего невозможным позитивный ответ на этот вызов.

Развилку «деградация или инновации» предстоит прой-ти и решить задачу построения полноценной инновационной экономики мирового класса в обозримые сроки, отведенные нам историей, — примерно за 15—20 лет.

Третья развилка, стоящая сейчас перед российскими вла-стями, имеет экономическую основу, но решение о выборе пути носит политический характер. Правящая элита России пришла к власти на фоне начавшегося восстановительного роста, когда базовые институты рыночной экономики были сформированы, общество с трудом, но адаптировалось к но-вым реалиям. За этим последовали 10 лет динамичного рос-та валового внутреннего продукта, роста реальных доходов

* 2005 год = 100.Источник:МВФ.

Рис. 56. Реальная заработная плата в I квартале 2008 — IV квартале 2010 го-да, % к соответствующему периоду предыдущего года

* Предварительные данные.

Источник:Росстат. — http://www.gks.ru/bgd/regl/B09_02/Main.htm

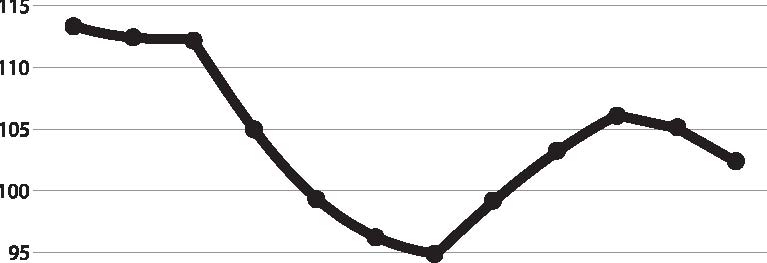

населения. С 2004 года экономический рост был подкреплен расширением возможности бюджетного маневра, связанным с повышением цен на нефть (рис. 55).

На этом фоне сохранять стабильность политического ре-жима нетрудно. Надо сильно постараться, чтобы, когда реаль-ные доходы населения 10 лет растут примерно на 10% в год, руководство государства не было бы популярно. Но нынеш-няя ситуация, когда реальная заработная плата перестала ра-сти и начала снижаться (рис. 56), в корне иная.

Для тех, кто руководит страной, бюджетные доходы кото-рой зависят от сырьевых рынков, это новая и трудная развил-ка: или ужесточение политического контроля, репрессий против несогласных, контроль за малотиражными СМИ, или постепенная демократизация режима, восстановление системы сдержек и противовесов во власти, свобода прес-сы, реальный федерализм.

Первый путь в этой развилке ведет к новой революции. Двух революций, которые наша страна пережила в ХХ веке, на наш взгляд, ей хватит. Мы не первая страна, которой пред-стоит сделать такой выбор. С того времени, когда Западная Европа постепенно выбрала именно второй путь, началось беспрецедентное ускорение экономического роста. Надеемся, что, столкнувшись с этой развилкой, российские власти сде-лают правильный выбор.